引言

近期,武汉农村商业银行因在授信审查和贷款发放过程中的不审慎行为被监管部门处以重罚,这一事件不仅引起了金融行业的广泛关注,也暴露了农村商业银行在风险管理方面存在的深层次问题。本文旨在深入分析武汉农村商业银行此次被罚的原因,探讨其背后的风险管理缺陷,并提出相应的改进建议。

武汉农村商业银行被罚事件概述

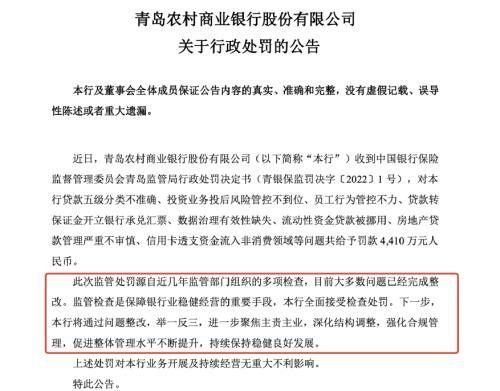

据监管部门的公告显示,武汉农村商业银行在处理授信审查和贷款发放时,未能严格遵守相关法律法规和内部控制程序,导致了一系列不审慎的行为。这些行为包括但不限于:未充分调查借款人的信用状况、未严格执行贷款审批流程、以及在贷款发放后缺乏有效的跟踪管理。这些问题的存在,不仅增加了银行的资金风险,也损害了银行的声誉和客户的利益。

授信审查和贷款发放中的问题分析

1.

信用评估不足

:武汉农村商业银行在授信审查过程中,未能对借款人的信用历史、还款能力进行全面评估。这可能导致银行向信用风险较高的借款人发放贷款,增加了违约的可能性。2.

审批流程不严格

:银行在贷款审批过程中存在疏漏,未能严格执行既定的审批流程。这可能涉及到内部人员的操作失误或故意规避规定,导致风险控制措施未能有效实施。3.

贷后管理缺失

:贷款发放后,银行未能有效监控贷款的使用情况和借款人的还款行为。这种贷后管理的缺失,使得银行难以及时发现并应对潜在的风险。风险管理的重要性

风险管理是银行业务的核心组成部分,尤其是在授信审查和贷款发放环节。有效的风险管理可以帮助银行识别、评估和控制风险,从而保护银行资产,维护金融市场的稳定。武汉农村商业银行此次被罚事件,正是风险管理不足的直接后果。

改进措施与建议

1.

加强内部控制

:银行应建立和完善内部控制体系,确保所有业务流程符合法律法规和内部规定。这包括对员工进行定期的风险管理培训,提高其风险意识和合规操作能力。2.

优化信用评估机制

:银行需要改进信用评估方法,利用现代信息技术提高信用评估的准确性和效率。应加强对借款人信用信息的收集和分析,确保贷款决策基于充分的信息。

3.

强化贷后管理

:银行应建立健全贷后管理机制,定期对贷款使用情况和还款情况进行跟踪和评估。对于出现风险的贷款,应及时采取措施,如调整贷款条件、提前收回贷款等。结论

武汉农村商业银行被罚事件是一个警示,提醒所有金融机构必须高度重视风险管理。通过加强内部控制、优化信用评估机制和强化贷后管理,银行可以有效降低风险,保护自身和客户的利益。未来,武汉农村商业银行及其他金融机构应从此次事件中吸取教训,不断提升风险管理水平,以适应日益复杂的金融市场环境。

通过上述分析,我们可以看到,武汉农村商业银行在授信审查和贷款发放方面的不审慎行为,不仅影响了银行的稳健运营,也对整个金融市场的稳定性构成了威胁。因此,加强风险管理,确保每一笔贷款的审慎发放,是每一家银行都必须面对的重要课题。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

觉亮

这家伙太懒。。。

- 暂无未发布任何投稿。